平成29年税制改正大綱で平成30年1月1日以後の相続・贈与から「広大地の評価」が廃止され、新しく「地域規模の大きな宅地の評価」が新設される予定です。どのような予定になるのか?

(※「広大地の評価」については、過去の記事を参考にしてください。)

目次

1.「地積規模の大きな宅地」

2.評価方法

3.「広大地の評価」との違い

————————————————————————————————————

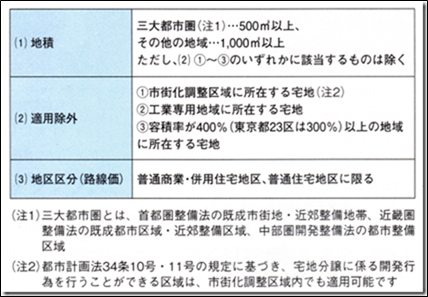

1.地積規模の大きな宅地

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、それ以外の地域においては1,000㎡以上の地積の宅地で、普通商業・併用住宅地区および普通住宅地区に所在する宅地である。

地積規模の大きな宅地に該当する地積の宅地であっても次表の(2)の区域に所在するものは対象宅地より除かれる。

※[アットホームタイム]№431より抜粋

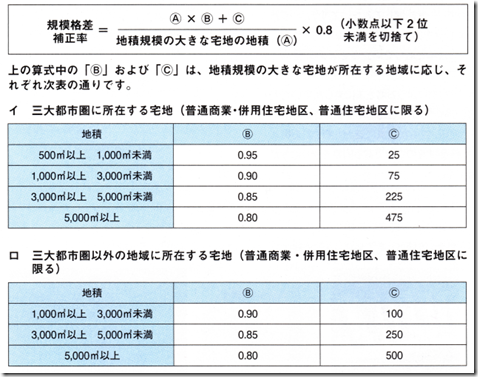

2.評価方法

地積規模の大きな宅地の評価は、正面路線価を基にし、奥行価格補正、側方・二方・三方または四方路線影響加算、不整形地の評価により計算した価額に「規模格差補正率」を乗じて計算した価額による。

[計算式]地積規模の大きな宅地=1㎡当たりの路線価×奥行価格補正率×不整形地補正率×規模格差補正率×地積

※[アットホームタイム]№431より抜粋

3.広大地の評価の違い

広大地の評価では、都市計画法に規定する開発行為によって公共公益的施設用地(道路潰れ地等)が生じる宅地かどうかで適用判断が分かれることがあった。これに対し地積規模の大きな宅地の評価では、都市計画法と路線価の地区区分で適用が受けられるかどうかが明確になる。なお、普通商業・併用住宅地区、普通住宅地区に限られた特例となるため、例えば中小工場地区内にある工場跡地などは宅地分譲に適しているからといっても適用できない。逆に、普通商業・併用住宅地区、普通住宅地区内であれば広大地としては適用が受けられなかった開発済みのマンション、ビル、大規模店舗 等の敷地でも要件を満たせば適用される。ただし、広大地に比べ減額幅はほぼ半分程度になる。

オフィスSANOは、相続財産(金融資産 & 不動産)の問題はもちろんのこと、不動産問題について『知っていると得すること』・『知らないと損すること』に重点をおいて情報を発信してまいります。

どうしたらよいか分からない時は、不動産問題解決ナビゲータ オフィスSANOまでお気軽にご相談ください。