平成25年度の税制改正により、平成27年1月1日以降の相続から基礎控除額の引下げ等が行われています。平成27年分の申告状況はどうなっているのか?

目次

- 相続税の対象者数

- 相続税を納税した相続人数

- 相続財産(金融資産 & 不動産)の金額の構成比

[平成28年12月国税庁発表「平成27年分の申告状況について」参考]

------------------------------

1.相続税の対象者数

平成27年の被相続人数(亡くなられた方)は、129万444人(平成26年は、127万3,004人)、このうち相続税の課税対象となった被相続人数は、10万3,043人(平成26年は、5万6,239人)で課税対象者の割合が8.0%(平成26年は、4.4%)となった。

平成26年より3.6ポイント、割合は1.8倍に増加している。

2.相続税を納税した相続人数

相続税を納税した相続人数は、23万3,555人(平成26年は、13万3,310人)と前年の1.75倍増である。被相続人一人当たりの相続税額は、1,758万円(平成26年は、2,473万円)である。

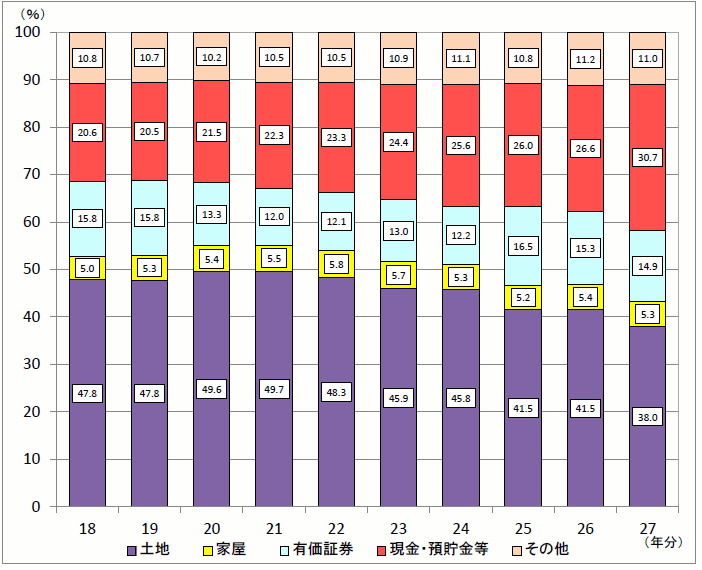

3.相続財産(金融資産 & 不動産)の金額の構成比

下図の相続財産の金額の構成比は、不動産[土地+建物]が43.3%(平成26年46.9%)、金融資産[有価証券+現金・預貯金等]が45.6%(平成26年41.9%)である。

平成24年まで不動産が占める割合が50%を超えていたが、平成25年から徐々に金融資産の比率が高まっている。

都市部を中心に収益物件の取引が好調です。物件によっては、利回りが3%程度でも取引されています。不動産自体が金融資産の対象になっている。

[「国税庁HP/タックスアンサー」 参考]

オフィスSANOは、相続財産(金融資産 & 不動産)の問題はもちろんのこと、不動産問題について『知っていると得すること』・『知らないと損すること』に重点をおいて情報を発信してまいります。

どうしたらよいか分からない時は、不動産問題解決ナビゲータ オフィスSANOまでお気軽にご相談ください。

- 投稿タグ

- 相続税