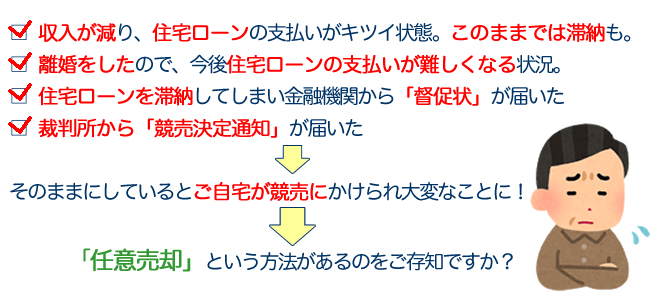

任意売却とは

金融機関等から住宅ローンなどの融資を受けて家を購入している場合で、諸事情で住宅ローンの支払いが困難になった時に、競売より少しでも有利な条件で売却できるように、専門の不動産コンサルタントが、融資を受けた金融機関等(債権者)と融資を受けているお客さま(債務者)の間に入って調整を行い、債権者の合意を得て家を売却する手続きの事を任意売却と言います。

住宅ローンが払えなくなると、債務者はローンを分割で返済する権利(期限の利益といいます)が失われてしまい、住宅ローンを貸している金融機関(債権者)は残っている住宅ローンの全額を一括で返済することを要求してきます。

残債務を一括で返済できない場合、裁判所を通じて強制的に土地や住まいなどの不動産を売り、その売却代金から貸したお金を回収します。この土地や住まいを強制的に売却することを“競売”といいます。

ところが競売となった場合、担保となる土地や住まいの売却価格は市場価格の3割から5割低い価格で決まることが多く、住宅ローンの残債が大きく残ってしまったり、競売のための現況調査等で近隣に知られてしまうなどのデメリットがあります。そこで競売を回避する方法として『任意売却』が注目されているのです。

『競売』を回避する解決策として『任意売却』を選択する場合には、選択のための期限に留意する必要があります。

そのために、住宅ローンの滞納から競売が始まるまでの流れを把握しておく必要があります。

住宅ローンを滞納すると(住宅ローンの滞納から競売までの流れ)

住宅ローン滞納が始まると

1 催告書・督促状(滞納1ヵ月~3ヵ月)

金融機関から返済を催促する手紙が届く

2 期限の利益の喪失通知(滞納3ヵ月~6ヵ月)

金融機関は住宅ローンを分割して支払う権利を無効にし、ローンを一括返済するよう求められます。

3 代位弁済(滞納3ヵ月~6ヵ月)

保証会社がローンの全額を銀行に支払う(住宅ローンの債権が保証会社にうつる)

4 競売開始決定(滞納6ヵ月~8ヵ月)

裁判所から競売決定通知という手紙が届く

5 現況調査

裁判所の執行官が自宅の調査と写真撮影のために自宅を訪問

6 期間入札開始(滞納10ヵ月~12ヵ月)

競売に掛けられた不動産の購入希望者が、裁判所に購入金額を提示して申し込む

『任意売却』での解決は競売の期間入札が開始される前日までが可能な期間となります。

7 競売にて落札

※『任意売却』は、相談する時期が早ければ早いほど、解決される可能性が高くなります。

任意売却のメリット

- 市場相場に近い価格で売れる。残債が減らせます。

- 近隣に事情を知られずに売却可能。プライバシーが守れます。

- 持出し金がゼロ。任意売却の経費、滞納分の税金もまとめて解決。

任意売却と競売の違い

| 売却方法 | 競売 | 任意売却 |

| 売却価格 | 市場価格の5~7割程度 | 市場価格に近い金額 |

| プライバシー | 近所職場に知られる可能性あり | 事情を知られず売り渡しが可能 |

| 引越し代 | 捻出不可能 | 捻出できる |

| 現金が残る可能性 | ほぼ無い | ある |

| 残債務の交渉 | できない | できる |

| 退去日 | 裁判所からの強制執行もある | 事前に協議の上決定できる |

住宅金融支援機構(旧住宅金融公庫)も勧めている任意売却

住宅金融支援機構(旧住宅金融公庫)も、ホームページにて『任意売却』を奨励する内容を掲載しています。

その記事から『任意売却をお勧めする理由』を引用すると、

- 通常の不動産取引として売買されるため、一般的に競売より高値で売却できることが期待され、お客さまの負債の縮減につながります。

- 任意売却パンフレットに定める手続にご協力いただける場合、お客さまの状況により売却代金から不動産仲介手数料、抹消登記費用等を控除できる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

- 裁判所による手続である競売と比べると、ご自宅の引渡時期についての調整がしやすく、ご自宅退去後の生活設計が立てやすくなります。

出典:住宅金融支援機構のホームページ:『融資住宅等の任意売却』より https://www.jhf.go.jp/customer/hensai/baikyaku.html

この記事からも『任意売却』が『競売』に比べてメリットが大きいことがご理解いただけるのではないでしょうか。

お客様とのお約束

私たちは、お客様に代わって債権者との交渉し、お客様の大切な不動産を、責任を持って、任意売却(=売却・リースバック)のお手続きをさせて頂きます。

任意売却にかかる複雑で煩雑な手続きは、安心して弊社担当者にすべてお任せ下さい。お客様の立場を優先して考え状況に応じて最適なご提案をさせて頂きます。

住宅ローン滞納・任意売却の問題解決で、一番大事なこと

住宅ローン滞納・任意売却の問題解決で、一番大事なことは、

①「抱えている問題が何か?(what)」

②「何故そうなってしまったのか?(Why)」

に”気づくこと”です。 そして、

③「解決方法(How)」がわかれば、モヤモヤ感はなくなります。

あとは、”緊急性があるかどうか”ですぐに実行するか、時間をかけて対策を練る方法を選択するかを判断することです。

株式会社オフィスSANOは、お客様の問題解決を使命とします

どんな道でも先が見えれば、少しずつでも進む事ができます。

当社の住宅ローン滞納・任意売却問題・課題見える化ツールとは

住宅ローン滞納・任意売却問題・課題を解決する流れ

| 1 | ご面談 |

|---|---|

| 相談シートにご記入頂いた内容をもとにヒアリングをいたします。 | |

| 2 | 現状把握&整理 |

|---|---|

| お聞きした内容から「現状把握」と「課題の整理」をいたします。 | |

| 3 | 課題の確認 |

|---|---|

| ご提案する対策を検討いたします。 | |

| 4 | 方針の提案 |

|---|---|

| 問題解決のための提案書および見積書をご提示いたします。 | |

| 5 | 方針の確定&合意 |

|---|---|

| 提案書にご納得いただきましたら、業務委託契約書を締結させていただきます。 | |

| 6 | 詳細調査 |

|---|---|

| 現地・法務所・役所などに調査、権利関係の確認をいたします。 | |

| 7 | プロジェクトチームの編成 |

|---|---|

| 課題解決のための士資格者チームを編成いたします。 | |

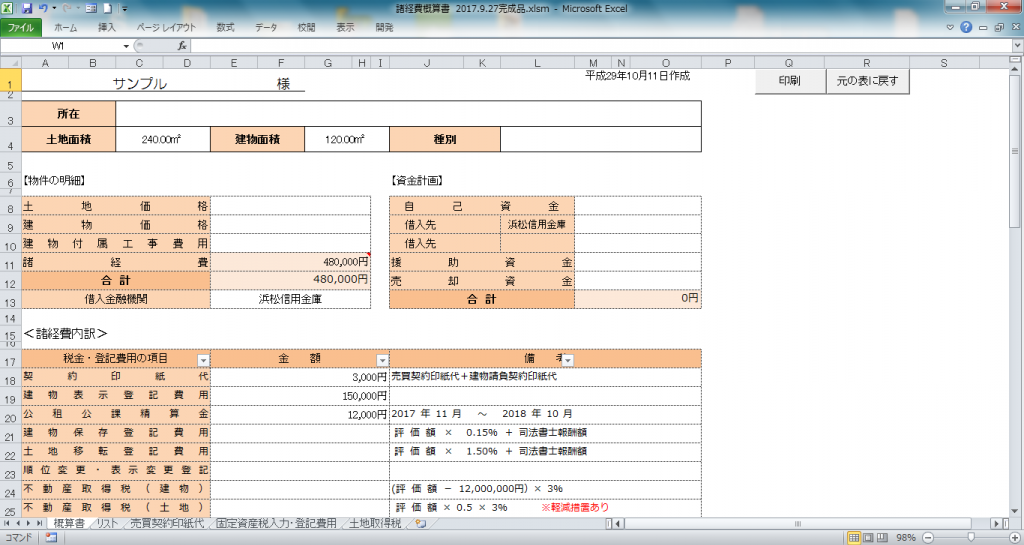

| 8 | プロジェクト進捗表 |

|---|---|

| 円滑な業務の実行のためのプロジェクト進捗表および士資格者等の諸経費概算書をご提示いたします。 | |

| 9 | 業務の実行 |

|---|---|

| 課題解決のための業務を実行するとともに各専門家のサポートをいたします。 | |

| 10 | 業務遂行 |

|---|---|

| 問題解決の報酬を受領いたします。 | |

「報酬について」

不動産コンサルティング業務は、不動産価格が特定されない業務がほとんどです。宅地建物取引業法の媒介報酬(=仲介手数料)のように対象不動産の価格に一定の料率を乗じて算定する方法は困難です。報酬の算定方法として不動産コンサルティング中央協議会の報酬規定に準じてコストアプローチ法(注※)を採用しています。

「現状把握」の際に、ご家族の方などからお考え(ご要望&思い)をお聞かせいただく場合もあります。

士資格者(弁護士・税理士・司法書士・土地家屋調査士・建築士等、並びに不動産会社・建築会社等の費用は別途となります。

注※コストアプローチ法とは、業務内容を作成項目に分類して、それぞれの質・量に応じた費用を積み重ねたものに技術料(ノウハウの付加価値)を付加する方法

{kind=link}

{kind=link}