土地を売却したいとの相談がありました。その土地は、昭和25年になくなった祖父の名義のままで、相続人である父も昭和32年に亡くなり、相続登記をしていないという状況です。もちろん、実質の売主となる依頼者も相続登記をしていません。

売却しないなら、そのまま放置しておいても差し支え内のですが売却となるとそうはいきません。この場合、相続登記手続きと相続税は、どうなるのでしょうか?

目次

1.相続登記は、2回行うことになる?

2.登録免許税がかからない制度とは?

3.相続税ってどうなる?

1.相続登記は、2度行うことになる?

父が相続登記をしないうちに亡くなったので、「祖父-父-依頼者」へと相続による所有権移転が2度行われたということになります。手続きを行うためには、2度分の所有権移転を証明する書類を添えて所有権移転登記申請をしなければ依頼者の名義にはできません。司法書士に依頼して行う場合は、原則2度分の手続報酬額が必要となります。

例外として、1度目の相続が単独相続(元々相続人が1人 or 分割協議で1人が相続)の場合、1度目の相続登記(中間の相続登記)を省略して、2度目の相続における相続人へ直接所有権を移転させることができるケースもあります。(中間省略登記方式) ※詳細は、最寄りの司法書士にご確認ください。

2.登録免許税がかからない制度とは?

平成30年度の税制改正により,相続による土地の所有権の移転の登記について,次の登録免許税の免税措置が設けられました。

(1)相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において,当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは,平成30年4月1日から平成33年(2021年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については,登録免許税を課さないこととされました。

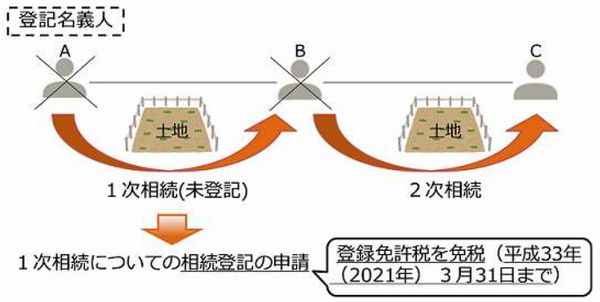

(2)免税措置のイメージ

免税を受けることができる相続登記の申請のイメージは,以下のとおりです。

(注)上記のような場合に,必ずしもCさんがその土地を相続している必要はなく,例えばBさんが生前にその土地を第三者に売却していたとしても,1次相続についての相続登記の登録免許税は免税となります。

(3)税率及び適用期間

本来,土地の価額に対して0.4%(1000分の4)の税率がかかるところ,平成30年4月1日から平成33年3月31日までの間は,免税となります。

[法務局ホームページより]

3.相続税ってどうなる?

資料によると昭和25年の税率は、遺産の額によっても異なりますが、現行の相続税よりかなり高かったようです。例えば、20万円以下は25%、5,000万円以下がなんと90%になっています。昭和32年の税率は、20万円以下は10%で、5,000万円以下は下がって65%となっています。

相続税については、現行法は「5年の国税債権の時効」になるので、相続税の納税義務は消滅していることになります。つまり、一切税金を支払う必要は無いということになります。

まとめ

空き家問題が深刻化しています。相続登記をしていないとの理由で、直ぐに売却できないというデメリットになります。放置するにしても、「不法投棄などの管理等」があります。建物がある場合には、管理がもっと大変になります。なんでもコストと労力がかかってしまう時代です。

本情報は、法律・税務・金融などの一般的な説明です。個別の具体的な判断や対策などは専門家(弁護士・税理士など)にご相談ください。

オフィスSANOは、相続財産(金融資産 & 不動産)の問題はもちろんのこと、不動産問題について『知っていると得すること』・『知らないと損すること』に重点をおいて情報を発信してまいります。

どうしたらよいか分からない時は、不動産問題解決ナビゲータ オフィスSANOまでお気軽にご相談ください。