相続で「配偶者や同居親族が住んでいた自宅を、相続税の納税のために売却することがないようにする。」ために”小規模宅地の等の特例”制度があります。よく知られている小規模宅地等の特例ですが、数回改正があり頭の中が整理されていない方もいるのではないでしょうか?

目次

1.小規模宅地等の特例の適用を受けられる4つの宅地とは?

2.特定居住用宅地等の詳細要件とは?

3.要件について情報整理

4.「特例対象宅地の変更は原則不可」とは?

1.小規模宅地等の特例の適用を受けられる4つの宅地とは?

小規模宅地等の特例の適用を受けられるのは、次の4つのいずれかに該当する宅地であることが要件です。

①特定居住用宅地等<減額割合80%> / 被相続人等の居住の用に供されていた宅地等

②特定同族会社事業用宅地等<減額割合80%> / 貸付事業の宅地等のうち、一定の法人に貸付られ、その法人の事業(貸付事業除く)用の宅地等

③特定事業用宅地等<減額割合80%> / 貸付事業以外の事業用の宅地等

④貸付事業用宅地等<減額割合50%> / 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等、もしくは被相続人等の貸付事業用の宅地等

2.特定居住用宅地等の詳細要件とは?

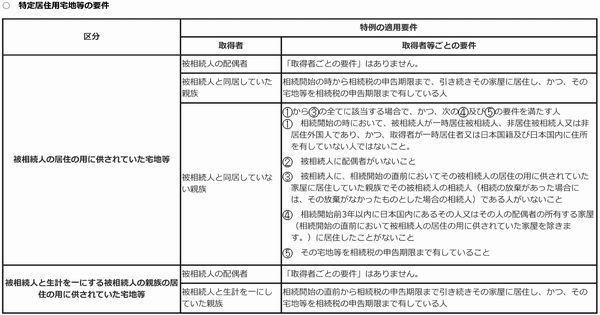

特定居住用宅地等とは、相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

[「国税庁HP/タックスアンサー」 参考]

3.要件について情報整理

■上図より「被相続人の居住の用に供されていた宅地等」について

※この場合には、「被相続人と生計を一にする」という要件はありません。

(1)配偶者:無条件(居住継続しなくてもよい)。配偶者が相続した場合、相続税の申告期限迄に居住継続する必要はない。

また、被相続人の死亡時に被相続人と同居していなかったとしても、特例を受けることができます。

(2)同居親族:相続開始直前に宅地等の上の家屋に被相続人と同居し、かつ、その宅地等を相続税の申告期限まで有している人

(3)上記(1)(2)以外の親族(別居親族いわゆる「家なき子」):次の①~③に該当する場合で、かつ、次の④及び⑤の要件を満たす人

※持家を持たない非同居親族が被相続人の居住用宅地等を承継した場合、居住継続用件はないので、改正後も同様に特定居住用宅地等としての適用が受けられる。(家なき子の取得)

<被相続人の状況に関して>

①相続開始の時において、被相続人若しくは相続人が日本国内に住所を有していること、又は、相続人が日本国内に住所を有しない場合で日本国籍を有していること

②被相続人に配偶者がいないこと

③被相続人に、相続開始の直前においてその被相続人の居住の用に供されていた家屋に居住していた親族でその被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)である人がいないこと

<別居親族いわゆる「家なき子」の状況に関して>

④相続開始前3年以内に日本国内にあるその人又はその人の配偶者の所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

⑤その宅地等を相続税の申告期限まで有していること

4.「特例対象宅地の変更は原則不可」とは?

小規模宅地等の特例の適用は、相続人等の全員の合意による選択に任されているが、一度選択した特例対象宅地は、原則として他の宅地等への変更は出来ませんので、注意が必要です。

まとめ

小規模宅地等の特例を受けるためには、配偶者の特例措置同様に遺産分割が済んでいることが要件となります。遺産分割でもめると、法定相続分とおりに分けたものと仮定して祖続税を按分されるので、納税をしなくても済んだ人が納税が必要となったり、相続人の預金から納税して分割手続きが煩雑になってしまうケースもあるようです。遺言を書いておくことが大事ではないでしょうか?

本情報は、法律・税務・金融などの一般的な説明です。個別の具体的な判断や対策などは専門家(弁護士・税理士など)にご相談ください。

オフィスSANOは、相続財産(金融資産 & 不動産)の問題はもちろんのこと、不動産問題について『知っていると得すること』・『知らないと損すること』に重点をおいて情報を発信してまいります。

どうしたらよいか分からない時は、不動産問題解決ナビゲータ オフィスSANOまでお気軽にご相談ください。