毎年5月は、固定資産税・自動車税・授業料など納税通知書が送られて来る時期で憂鬱になってしまいます。今回は、土地の固定資産税についてお話します。「土地の固定資産税額ってどのように決められているのか?」疑問に思っている方も多いのではないでしょうか?さらに、「何でそうなるの?」思わず言ってしまった実際のケースをお話します。

目次

1.路線価には、2種類ある

2.固定資産税路線価とは?

3.固定資産税額は、どうやってきまる?

4.「何でそうなるの?」思わず言ってしまったケース

5.固定資産税路線価を知りたい場合は?

6.不服がある場合。 ※行政機関によって受付期間等が異なります。

1.路線価には、2種類ある

一般的に土地の路線価は、「相続税路線価」「固定資産税路線価」の2種類があります。

2.固定資産税路線価とは?

固定資産税路線価とは、市街地などにおいて道路に付けられた価格のことであり、具体的には、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。宅地の評価額は、この路線価を基にしてそれぞれの宅地の状況(奥行、間口、形状など)に応じて求められます(地価公示価格の7割が目安)。

因みに、相続税路線価とは、相続税、贈与税、及び地価税の課税のため、市街化にある街路に付設された価格で、各国税局において毎年定めることとされ、通常7月に発表されます(地価公示価格の8割が目安)。なお、相続税路線価は税務署の管轄となりますが、一部の地域において相続税路線価の設定がない場合があり、その際には、固定資産税の評価額を参考にすることがあります。

3.固定資産税額は、どうやってきまる?

固定資産税は、市町村が課する「市町村税」です。そのの 1 月 1 日の現況地目により、賦課決定を行われます。(※「賦課」とは、租税などを割り当てて負担させることをいいます。)固定資産課税台帳に登録された価格(=評価額)は、地価公示価格や不動産鑑定士が行った鑑定評価価格を基礎とした標準宅地の適正な時価に基づき決定されます。

実務上の負担を考慮し、3 年に 1 回の評価替えの制度が採られています。(地方税法第 341 条、第 409 条)。

4.「何でそうなるの?」思わず言ってしまったケース

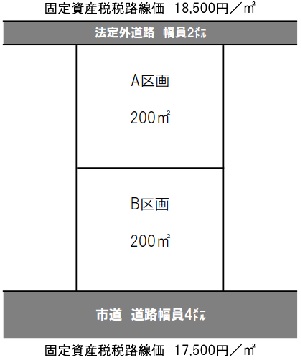

ある地域で実際にあった話です。下記の2区画の土地があります。土地の面積は、共に同じ地積です。

[補足説明]

■A区画:道路幅が2㍍と狭い。しかも、接している道路の種類は、いわゆる「法定外道路」で建物を建築することが出来ない土地。

■B区画:道路幅が4㍍。接している道路は、建築基準法上の道路で普通に建物を建てることが出来る土地。

※「建築物の敷地は、幅員4m以上の道路に2m以上接しなければならない」というのが、建築基準法第43条1項に定められた、いわゆる「接道義務」です。

通常、建築が出来るB区画の方が評価額が当然に高いと思うのですが、実際はA区画の方が高いのです。建築物が何も建つことが出来ない土地の方が高いのです。残念ながら役所の担当者から納得のいく説明は、聞くことが出来ませんでした。

5.固定資産税路線価を知りたい場合は?

各市町村で、その市町村の固定資産税路線価を公開しており、どなたでも見ることが可能です。ご覧になりたい方は、全国地価マップ(外部サイトへリンク)から「固定資産税路線価等」をクリックしてをご覧ください。

6.不服がある場合はどうしたいいか?

固定資産課税台帳に登録された価格に関する不服を審査決定するために、それぞれの市町村に固定資産評価審査委員会が設置されています。弊社がある浜松市では、次のとおりとなっています。

なお、市町村によって受付期間などが異なりますので、土地の所在している役所の担当部署にご確認ください。

(1)評価額に不服がある場合

固定資産税の評価額に不服のある納税者は、浜松市固定資産評価審査委員会に、4月 1 日から納税通知書の交付を受けた日後 60 日までの間に、審査の申出をすることができる。

土地及び家屋の審査申出は、評価替え年度及び新築後の最初の年度に行うことができ、据え置き年度である第 2、第 3 年度においてはできない。ただし、土地の地目変換、地価の下落による価格修正、家屋の増改築・損壊などによる価格の変更があった場合は審査申出が可能である。

(2)納税通知書の内容(評価額以外)に不服がある場合

行政不服審査法に基づき、課税者である区長の上級庁である浜松市長に審査請求を行うことができる(その処分のあったことを知った日の翌日から 60 日以内)。

(3)更正決定手続

地方税法第 17 条の 5 第 3 項により、賦課決定は、法定納期限の翌日から起算して 5年を経過した日以後においては、することができない。加算金の決定についても同様である。

[「浜松市」ホームページ 参考]

まとめ

今回のケースは、地目が「畑」ですが農地法第5条の許可済地ということで宅地並課税が掛けられていたケースです。固定資産税の土地評価上の地目の認定は、登記簿と現況が異なる場合には現況の地目にとって決まります。これは、土地の面積は現地調査で見ただけでは判断できませんが、地目は現地調査で認定することが比較的容易であるからです。とはいえ、建物が建てることが出来ない換金性の内土地の方が評価が高いというのは如何なものでしょうか?

是非一度、ご自身或いは親族が所有する土地の固定資産税路線価を確認して頂くことをお勧め致します。

本情報は、法律・税務・金融などの一般的な説明です。個別の具体的な判断や対策などは専門家(弁護士・税理士など)にご相談ください。

オフィスSANOは、相続財産(金融資産 & 不動産)の問題はもちろんのこと、不動産問題について『知っていると得すること』・『知らないと損すること』に重点をおいて情報を発信してまいります。

どうしたらよいか分からない時は、不動産問題解決ナビゲータ オフィスSANOまでお気軽にご相談ください。